中国物流行业迎来重大整合,刘强东的京东物流再度出手。

近日,京东物流(02618.HK)发布公告,计划斥资不超过人民币64.84亿元,进一步收购跨越速运集团有限公司(以下简称“跨越速运”)36.43%的股份。这一举措意味着跨越速运将成为京东物流的全资子公司,标志着京东物流在B端市场的布局迈出了重要一步。

京东物流的并购之路,一直是其商业版图扩张的重要策略。自2019年起,京东物流已进行了多项与物流相关的收购项目,这些并购活动不仅增强了其在物流行业的竞争力,还为其带来了更多的业务机会和增长潜力。

其中,最为引人注目的莫过于京东物流对德邦股份(603056.SH)的收购。2022年7月,京东物流以近90亿元的价格,收购了德邦股份66.4965%的股份,这一交易创下了快递行业迄今为止最大的单笔并购纪录。通过这一收购,京东物流进一步提升了其在国内外的物流网络与能力。

而此次收购的跨越速运,同样是国内零担领域的重要企业。跨越速运以“大型科技化综合速运企业”为战略定位,在国内率先推出了当天达、次日达、隔日达等三大跨省时效产品,开创了速运快递“国内限时”行业的先河。其拥有的7万余名员工、20架全货机、2.8万余台运输车辆以及99%的城市覆盖率,无疑为京东物流带来了一块巨大的“蛋糕”。

京东物流近年来发展迅速,营业收入持续增长,增幅在20%至50%之间,明显优于物流行业的整体增长速度。而自2023年起,京东物流更是实现了强势扭亏,2023年及2024年前三季分别产生了6.16亿元和近45亿元的净利润。这一成绩的取得,主要得益于业务规模的扩大所带来的规模经济效应、显著的成本控制以及毛利率的提升。而收并购带来的协同效应,也为其扭亏做出了重要贡献。

跨越速运的空运供应链网络有效提升了京东物流的货运能力,使其快递快运业务收入再创新高。而德邦股份在大件物流领域的干线及网点遍布全国,也进一步拓展了京东物流的大件服务覆盖范围。这两家公司的加入,无疑为京东物流在整合资源和降低成本方面带来了更多的益处。

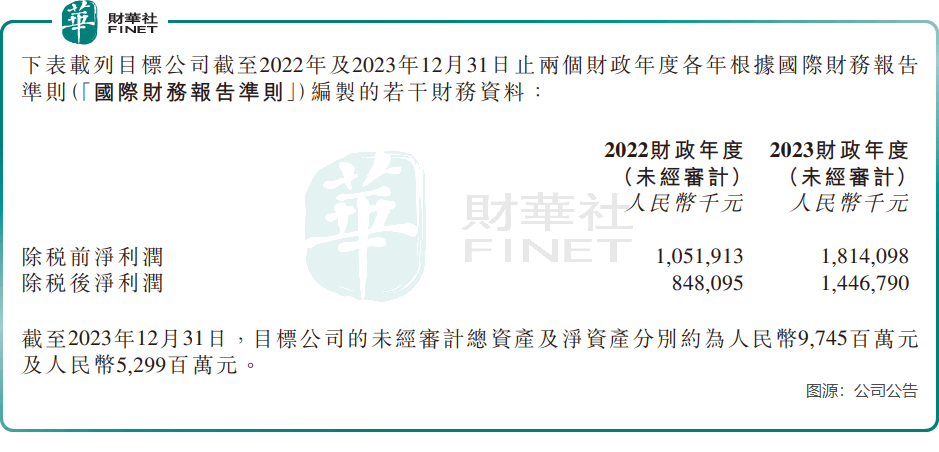

值得注意的是,跨越速运和德邦物流近年来均实现了盈利,经营业绩较为稳健。跨越速运的盈利能力尤为出色,2022年和2023年的除税后净利润分别为8.48亿元和14.47亿元。而德邦股份的经营也持续向好,2023年及今年前三季度的营业收入分别为362.79亿元和282.96亿元,同比增长15.57%和11.21%;归母净利润分别为7.46亿元和5.17亿元,同比增长13.32%和9.71%。

然而,在京东物流与跨越速运和德邦物流融合的过程中,也面临着内部文化差异、管理模式磨合等挑战。只有实现深度融合,才能取得更好的发展;否则,在激烈的市场竞争中,很容易被削弱竞争力。

总的来说,中国快递物流市场的竞争态势愈发激烈。京东物流通过一系列收并购活动,不仅巩固了其在物流行业的地位,还实现了业务规模和盈利能力的提升。然而,如何克服融合过程中的挑战,将是京东物流未来需要面对的重要课题。