近几年,不少投资者都历经到了A股市场的调整。2023年已经结束,很多人都明显感受到,单一的投资策略,已经无法满足自身的投资需求,也无法应对变换莫测的市场。在中欧基金多资产解决方案团队看来,单一的传统“主动策略”已无法满足日益增长的客户理财需求,更多元、创新策略在不断萌发和爆发。越来越多的客户关心新策略,期盼新的策略富矿的出现。

这是一个集结了中欧基金一批年龄相仿、目标一致又经历各异的投资骨干,如华李成、许文星、张学明、向蔼旭等。他们根据团队整体的投资认知和思维火花,以及中欧团队的文化特点,磨合出了“中欧的多资产解决方案”。

所谓的“多资产解决方案”不仅是一套“资产多样、策略多元”的新投资方案,而且是可以实现资产管理“从单一策略到多策略,从单一基金经理到工业化生产”转变的创新工作模式。

从基民痛点出发 创造更好的性价比和期望收益的“解决之道”

近几年,基金持有人的痛点是什么?在中欧基金华李成看来,这几年最大的痛点或许在于,部分客户心底里的一些稳健增值的需求,并没能获取有效的资产端供给。

许文星则总结认为,当基金规模做大之后,必然要面临阿尔法(超额收益)衰减。这是传统单一策略很难解决的。

所以,在近几年的调整市里,中欧这一批处于“当打之年”的中生代投研人员,总是会在一起交流,到底什么是基金投资者真正需要的产品,然后用什么策略去对应和满足这种需求。

他们最后达成了一种共识,基金投资者重视投资的结果,但过程的体验往往会影响到最终投资结果。所以,更低波动的投资体验、更稳健的投资结果,或许才是更普世、更真实的理财需求。

在中欧团队寻找答案的过程中,资产配置的重要性逐渐提升出来。

诺贝尔经济学奖获得者马科维茨说:资产配置是投资市场上唯一的“免费的午餐”,华李成深以为然。

他说,资产配置的核心在于分散化,通过寻找多元化的收益来源,利用不同收益来源间的低相关性,在不影响收益的情况下降低组合整体风险。

在资产配置层面,中欧基金的多资产解决方案团队通过在现有的资产世界里,分离、筛选出更多不同风险收益特征、不同相关性的策略,为组合投资提供原料。

更多的策略,更聪明的配置,更多的“免费午餐”,为组合创造更好的性价比和期望收益。

这是中欧多资产解决方案团队找到的“解决之道”。

而在获得足够的策略后,中欧多资产解决方案团队的下一步是完成策略的配置。

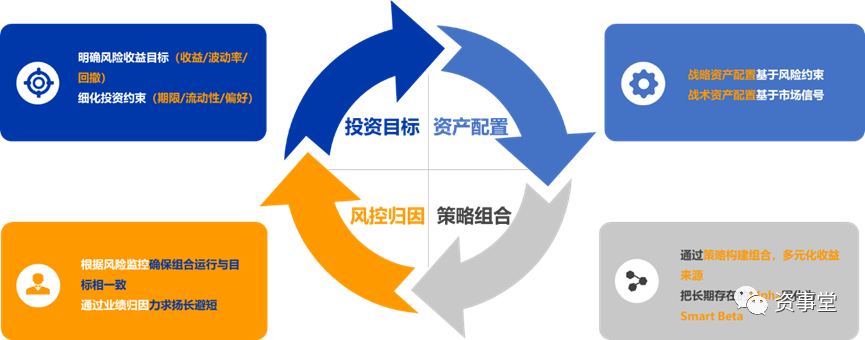

在他们看来,要做出一个能够帮基金投资者赚到钱的产品,整个完整的投资流程应该分成四步。

第一步,确定投资目标。

第二步,资产配置。

第三步,具体组合构建。

第四步,风控归因。

这其中每一步都非常重要。

作为中欧多资产解决方案团队的一员,华李成长期的习惯就是更多地从资产配置的视角出发。因为团队中有不少险资背景的同事,大家更倾向于从自上而下的视角来分析市场。

华李成自己的实践感受是,过去两年,整个市场有两个非常明显的变化:

第一,整个市场的行情轮动速度明显加快,很难找到“一招鲜吃遍天”的策略,单一资产或者单一策略,很难应对当前的多变市场竞争;

第二,2019年到2021年的三年牛市,出现了很多短暂的策略神话,但事后来看,这些策略并没有产生持续的阿尔法。

“纯粹阿尔法未来会变得越来越稀缺。”这是华李成的总结。华李成认为,要完成有效的资产配置,如果没有规则、没有纪律性,到最后可能发现一些短期看似正确的选择,长期来看会造成负贡献。

所以他格外强调,在做资产配置的时候,长期要强调科学性和纪律性,短期面对多变的市场则需要一定的艺术性。资产配置的挑战性在于如何合理的划定两者的边界,这也是资产配置的魅力所在。

在极端市场环境下,还是要坚持价值观。不能说因为阶段性的判断,而放弃了长期所应该坚持的准则。

传统生产模式的升级 打通量化思维与主动投资

作为知名度颇高的百亿基金经理,许文星积极加入到多资产解决方案的团队运作中,不啻为一次“难得的跨界”。

许文星认为,中欧基金多资产解决方案团队,最关键是对资产管理行业的传统生产模式进行了升级。

之所以要做这个事情,首先是为了解决策略容量和阿尔法稀缺的问题。

其次,也是让相对人工、主观的投资模式转向工业化、标准化的投资模式,可以降低随意性,更好地实现收益的长期一致和相对稳定。

基金组合的调仓管理如何跑在市场的前面?在笃信量化的许文星看来,仍需借助量化算法的力量。这对定期归因、风险评估、风险预算的算法、频次及反馈效率等提出了更高的要求。

中欧多资产解决方案团队用团队的力量来解决。配备专业的量化投资人员做评估和反馈,整个组合的评估周期是非常及时的,这个效果就会大不一样。

中欧多资产解决方案团队会把量化投资的思维和主动投资的思维打通。

以前行业里有一个特点,认为做主动的基金经理和做量化的人,不是一个世界的。做量化的人觉得,做主动的人讲的话听不懂。做主动的人觉得,做量化的写的代码太深奥。

但在中欧多资产解决方案团队里,两者的思维在密切的交流中融合在一起。这个团队里有量化出身在努力进入主动投资世界的,也有如许文星这样,主动权益出身也写过代码的。

两个世界的人在一个团队里交流,是这个团队迭代投资策略和思想的一个“竞争壁垒”。

所以,中欧多资产解决方案团队成员的思维模式上是有“变量”的。对于开发权益策略的成员而言,就是要善于把过去几年赚钱、亏钱的心得,主动进行思考和提炼,归纳成投资框架,再协助量化基金经理把它变成可解释、可复制、可持续的量化表达的策略,进而投入到整个组合中去。

而且,这种总结,不能只是针对一件事情的总结,它需要更全面的总结,所有的总结背后,要有数据支撑,要分析以前出现过多少次,发生过类似的情况多少次,能不能确保这样的总结真的是一个经验(或者教训),而不是一次幸运。

让量化生产模式 可解释、可复制、可持续

张学明主要负责量化策略的开发与实施,某种程度上,他是整个团队中与传统基金经理最为接近的“角色”。张学明的工作包括策略开发,发现可解释、可复制、可持续的高质量策略,这是他这部分工作的目标。

张学明解释了策略的量化生产模式——中欧多资产解决方案团队,会有相对专业的分工,数据团队负责初始数据的清洗、标准化、数据库化;因子团队要把清洗过的数据生成因子,存到因子库。

在这两个库的基础上,模型团队从因子库调入因子去制作模型、生产策略,内部审核、检验通过的策略会进入策略库。

配置团队在策略库的基础上做多策略配置和构建组合,风控和绩效团队校准比对组合的投资结果和策略库的策略表现,最终反馈到团队的多个环节。策略团队根据反馈的结果会继续优化因子和模型,形成闭环。

与众不同的是,这一模型策略产出的流程中,很重要的一点是融入“反脆弱”的思想。纳西姆·塔勒布在《反脆弱》一书中提出,“反脆弱性”是指面对混乱、波动、随机和不确定性,反而能茁壮成长。

在张学明看来,面对市场的黑天鹅事件,即便做好了风险预算,其走势也可能超乎想象。这时候,如何确保承担“有价值的风险”,通过“保险”一样的策略来保护资产组合,增强“活着”的概率,是“反脆弱”思想的核心。

装上“航道监测” 注重风控与研发

在传统的资产管理投资流程中,风控与投研、产品研发是分割的职能岗位,因此产品回撤的控制是“事后监测”的。这种风控机制,使得组合管理人往往要在未来的预期收益和短期的回撤之间做两难抉择。

于是,他们做了一个非常特别的选择,把风控内嵌到了投资团队里。担纲这一重任的,就是向蔼旭。向蔼旭毕业于中国科学技术大学,是管理科学与工程硕士。他此前历任银华基金风险管理、人保资产风险经理、中欧基金风控管理部,有丰富的风控经验。

在中欧多资产解决方案团队内部,风险管理是全流程的。向蔼旭的角色就类似于团队内的“航道监测系统”,随时提示组合“偏航”的可能性。

与众不同的是,向蔼旭的工作是嵌入到整个投资流程中的,和整个团队是坐一起,随时沟通,每周有定期会议交流。

从策略的开发和选择、组合的构建到实际组合的运作和监控,向蔼旭会和团队一起对每一个环节的目标、风险暴露和预算进行研究、探讨、监控和回溯,帮助团队其他同事校正方向,预估后续的风险调整空间。而相关基金经理则可以及时预见整个风险预算的未来走向,持续优化组合管理。

向蔼旭的另外一个工作是进行基金研究和筛选。2020年,他就加盟了中欧基金的FOF团队,参与基金的研究和FOF产品的管理。

向蔼旭认为,FOF对组合最直接作用就是作为投资补充。有些策略,团队如果不是太擅长,或是市场上存在同策略且比自主开发性价比更高的产品,在产品合同允许的情况下,可以选择将这些基金产品纳入配置的范围。

实体经济有句话叫,打开门来办企业,中欧多资产解决方案团队堪称打开门来做投资。这从另一个侧面证实,不拘泥、不执念、勤迭代,也是中欧多资产解决方案团队的一个“基因”所在。也正是这种自我迭代、自我革命的精神,催发着这支团队不断追索时代的“阿尔法”答案,筑一座居民财富管理的灯塔,在暗夜中引航、守护。