作者 | The Asian Investor

编译 | 华尔街大事件

来源 | 美股研究社

苹果公司(下称:苹果,NASDAQ:AAPL)第三财季盈利超出预期,但由于投资者担心苹果硬件类别的业务持续面临阻力,该科技公司股价下跌4.8%。

苹果报告称,由于iPhone、Mac和iPad的疲软,苹果的营收连续第三个季度下降……所有这些产品的收入均较上年同期下降。然而,PC市场却正显示出企稳的迹象。

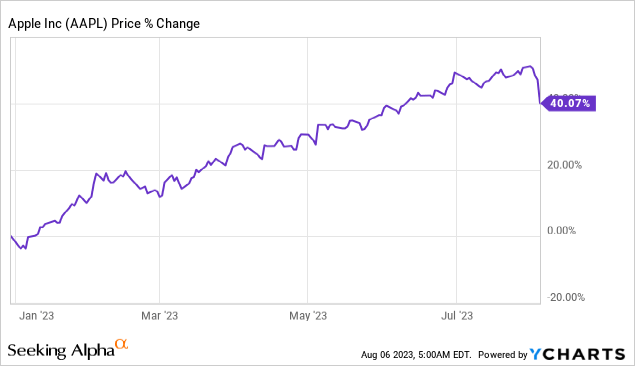

▲图源:YCharts、华尔街大事件

苹果公布第三财季营收为817.97亿美元,每股收益为1.26美元,比分析师普遍预期高出每股0.07美元。尽管苹果的盈利超过预期,但该公司在短期内面临着营收挑战,这将继续影响苹果的估值因素。

苹果硬件卖不动?

苹果公布连续第三个季度的收入下降,该科技公司在第三财季的五个细分市场中,有三个收入出现下降:iPhone收入为$396.7亿(同比下降 2%),Mac收入为$68.4亿(同比下降7%),iPad 收入为$57.9亿(同比下降20%)。由于第二季度设备市场仍然面临严峻挑战,硬件销售疲软在很大程度上是预料之中的。

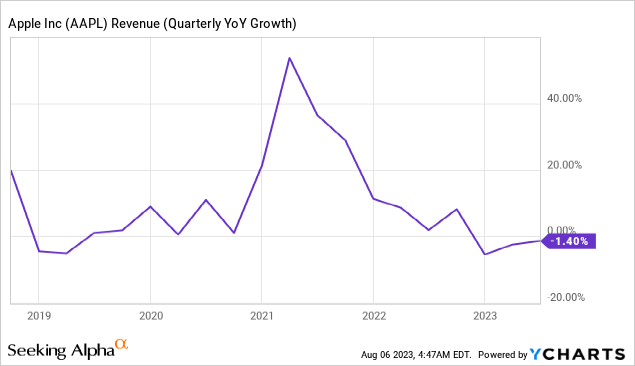

▲图源:YCharts、华尔街大事件

由于设备市场基本面恶化,苹果的营收增长急剧下滑:23年第三季度,苹果的收入基础收缩1.4%。

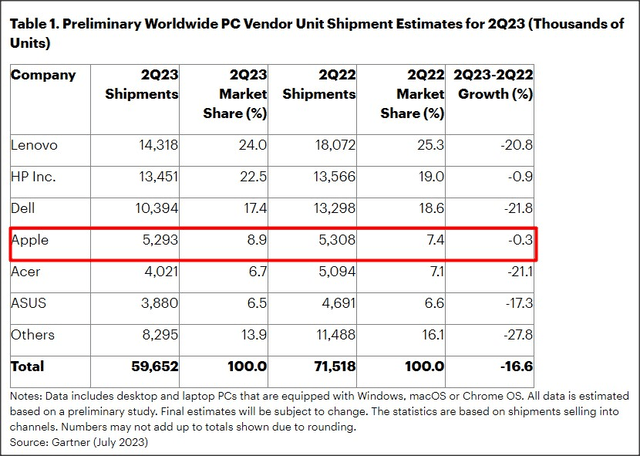

根据咨询和研究公司Gartner的数据,第二季度全球个人电脑出货量下降16.6%,原因是市场仍在解决库存问题,而消费者似乎还没准备好升级他们的IT设备。

消费者在前期已经升级了IT设备,为远程工作和学习做好准备,这也是PC市场在过去几个季度出现大幅调整的原因。

然而,随着第二季度设备市场的下滑放缓,情况出现企稳的迹象。第一季度,全球PC出货量下降30%。Gartner的数据显示,与其他供应商的下滑率相比,苹果的表现相对较好,其中许多供应商的销量较上年同期下降20% 以上。

▲图源:高德纳、华尔街大事件

除设备市场形势好转之外,苹果下个月还面临着潜在的催化剂,预计该科技公司将发布其最新的重磅产品iPhone15。

▲图源:Phone Arena、华尔街大事件

iPhone显然遇到了一些生产问题,可能会推迟苹果iPhone的上市时间。然而,新款iPhone的发布将带来新的升级周期,并极有可能重振苹果iPhone的收入增长。

服务收入撑起1/4营收

硬件销售的疲软再次被苹果服务业务的强劲所抵消,其中包括该公司的广告销售以及Apple Music、TV+、iCloud、AppleCare、Apple Pay等其他产品。

苹果的服务部门产生212.1亿美元的收入,23年第三季度同比增长8%,部分原因是广告环境的改善。服务收入创下历史新高,该业务作为收入增长的驱动力对苹果来说变得越来越重要。

上一季度,服务收入占苹果总收入的26%,而2023年第二季度的收入份额为22%。如果目前的趋势继续下去——硬件放缓和服务收入增长强劲—那么到明年年底,苹果可能会从非硬件相关产品中获得约三分之一的综合收入。

▲图源:YCharts、华尔街大事件

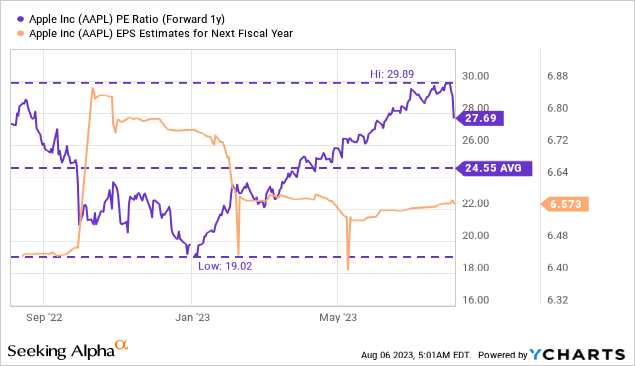

苹果公布第三财季财报后,该公司股价下跌5%。苹果的股价仍然有点贵,市盈率为27.7倍。该科技公司预计明年每股收益为6.57美元,同比增长9%。然而,该股的交易价格仍高于1年平均市盈率13%。

此外,iPhone15上市的不确定性还可能会在较长时间内压低苹果股价,从而可能在未来几周为投资者提供更好的机会。

iPhone15能否补血回春?

苹果第三财季收益报告好坏参半,其中包括利润增长、收入连续下降(连续第三次下降)以及我们在前几个季度看到的趋势的延续:服务增长抵消了硬件增长放缓/下降的影响类别。

苹果面临的主要风险与其以消费者为中心的商业模式有关,这导致苹果高度依赖消费者支出以及整个设备市场的健康状况。PC市场的低迷以及iPhone 15上市的延迟都是可能严重影响苹果未来估值因素的风险。

考虑到个人电脑市场的状况,相信苹果在第二季度的表现相当不错。然而,预计9月推出的新款iPhone15的发布和上市存在一些不确定性,这可能会在较长一段时间内影响投资者的情绪。

由于苹果股价仍高于其一年平均市盈率,投资者可能需要等到底部出现后再考虑。